By An Dang, Director of Strategic Media Planning Director, Omega Media

Ngân hàng số 2025 không còn cạnh tranh bằng “miễn phí” hay “nhiều tính năng”, mà bằng khả năng trở thành hệ điều hành tài chính chính của người dùng: tin cậy, đúng lúc, đúng ngữ cảnh, và phù hợp với giá trị sống của họ.

Ly cà phê và một cú quét QR

Một buổi sáng bình thường ở quán cà phê, người ta không còn “ngó ví” hay hỏi “có tiền lẻ không”. Chỉ một mã QR đặt ngay mép quầy, một thao tác quét, và mọi thứ kết thúc gọn gàng. Cảnh ấy nhỏ, nhưng nói rất rõ điều đang xảy ra: ngân hàng số đã thôi là một ứng dụng, nó trở thành một phản xạ.Và khi một thứ đã trở thành phản xạ, cuộc cạnh tranh không còn nằm ở “ai có mặt”, mà là “ai chiếm vị trí trung tâm” trong chuỗi phản xạ đó.

Khi ai cũng online, “target audience” biến mất

Năm 2025, Việt Nam đạt 101 triệu dân, internet penetration 78.8% (79.8 triệu người dùng), và quan trọng hơn là 127 triệu kết nối di động hoạt động, tương đương 126% dân số.

Đây là “connectivity density” mà chúng ta nên gọi đúng tên: hyper-connected. Người dùng không chỉ có mặt trên mạng, họ sống bằng mạng, chuyển đổi giữa nhiều thiết bị, nhiều SIM, nhiều nền tảng.Hệ quả mang chính là: target audience không còn là nhóm “tech-savvy”. Trong nhiều ngữ cảnh tiêu dùng, nó đã là đại chúng.

Gen Z kéo nhịp, Millennials giữ lực

Nếu phải chọn một câu để mô tả chuyển dịch thế hệ, tôi dùng cấu trúc “dual-core”: Millennials giữ giá trị (value), Gen Z giữ sản lượng giao dịch (volume).

Gen Z đã trở thành “kiến trúc sư” của các chuẩn hành vi mới, với tỷ trọng khoảng 30% lực lượng lao động. Họ không trung thành với logo. Họ trung thành với trải nghiệm. Họ “platform-agnostic; không phụ thuộc vào nền tảng; chọn nơi nào thuận tay, vui, có “lifestyle services” và nhịp tương tác giống cách họ sống.

Trong khi đó, Millennials là “neo” của bảng cân đối: họ dịch chuyển từ tần suất sang độ phức tạp, từ chuyển tiền sang quản lý vay, bảo hiểm, tiết kiệm giáo dục, quản lý tài sản.

Một UX đúng cho 2025 vì vậy không thể chỉ “mượt”. Nó phải có hai nhịp: nhanh để không mất Gen Z, sâu để không làm Millennials thấy thiếu.

Tiền mặt rời sân khấu, ATM trở thành ký ức

Có những chỉ số đủ mạnh để biến thành một câu chuyện. Ví dụ: giao dịch ATM giảm 19.5% YoY, và giờ chỉ chiếm 2.63% tổng giao dịch qua NAPAS.

Ở chiều ngược lại, giao dịch thanh toán số qua mobile tăng 61.14%, riêng QR payments tăng 106% trong 2024. Điều này không chỉ nói về công nghệ. Nó nói về thói quen: người dùng không còn dùng app để “rút tiền dễ hơn”. Họ dùng app để không cần rút tiền nữa.

Và khi QR trở thành chuẩn, “tốc độ” thôi chưa đủ. Vì tốc độ đã được phổ cập. Thứ còn lại để phân thắng bại là: độ tin.

Ma sát được chấp nhận: sinh trắc học như một dấu hiệu an toàn

Một cái tên được gọi là “security-convenience paradox”: người dùng 2025 chấp nhận ma sát như một đại diện cho niềm tin. Từ 01/01/2025 (cá nhân) và 01/07/2025 (tài khoản doanh nghiệp), xác thực sinh trắc học bắt buộc cho giao dịch giá trị cao trên 10 triệu VND và đăng nhập thiết bị lần đầu, với khuôn mặt đối chiếu CCCD gắn chip (Project 06).

Với nhóm người dùng số nòng cốt, nó nhanh chóng trở thành thói quen. Báo cáo ghi nhận Vietcombank báo cáo giảm 63% hoạt động đáng ngờ, củng cố tâm lý “an toàn trước, nhanh sau”.Và đây là một điểm rất đáng lưu ý: niềm tin trong 2025 không còn là “app có bị crash không”, mà là “danh tính của tôi có an toàn không”.

Khi ngân hàng muốn thành “super app”

Năm 2023 là bức tranh phân mảnh: ví một nơi, ngân hàng một nơi. Sang 2025, xu hướng là hội tụ. Người dùng dùng app ngân hàng cho cả các tác vụ “phi tài chính” như đặt xe, trả điện, mua sắm, và “super app” không còn là buzzword, mà là kỳ vọng.Nhưng hội tụ không có nghĩa là “một app thống trị tất cả”. Gen Z vẫn có thiên hướng dùng ví cho giao dịch xã hội như chia tiền, tặng tiền, game, vì cơ chế gamification và social features tốt hơn.

Nghĩa là: ngân hàng muốn giành Gen Z phải cạnh tranh bằng trải nghiệm xã hội, không chỉ bằng lãi suất.

BNPL: chiếc “thẻ tín dụng” mới của đại chúng

Thẻ tín dụng vẫn “đứng yên” với mức penetration khoảng 3%, nhưng nhu cầu tín dụng không biến mất, nó chỉ đổi hình. BNPL được dự báo tăng 36.5% trong 2025, đạt 2.61 tỷ USD, và Gen Z cùng Millennials đóng góp khoảng 50% volume.

Điểm đáng nói là cách người dùng định nghĩa BNPL: họ xem nó như công cụ quản trị dòng tiền, không phải “mang nợ”.

Khi tín dụng được “nhúng” thẳng vào e-commerce và travel, ngân hàng tiến gần hơn tới khoảnh khắc ra quyết định mua, nơi một cú bấm có thể là “đặt vé”, “chốt deal”, “đổi trải nghiệm”.

“Anxious optimist”: vừa lạc quan, vừa lo lắng

Chân dung tâm lý người dùng 2025 được báo cáo mô tả rất gọn: lạc quan cao, lo lắng cũng cao. Việt Nam dẫn ASEAN về consumer sentiment index 67 (so với trung bình khu vực 54), và 90% người tiêu dùng kỳ vọng tài chính cá nhân ổn định hoặc tốt hơn.

Nhưng đồng thời 77% vẫn lo các vấn đề tài chính, đặc biệt là lạm phát và chi phí sống.Tâm lý này đẻ ra một hành vi “strategic consumption”: sẵn sàng chi cho trải nghiệm, nhưng không chịu phí vô lý, và muốn nhìn thấy “control” trong app (công cụ theo dõi, nhắc nhở, phân loại chi tiêu).

Zero-fee đã thành chuẩn, và “ngân hàng chính” bắt đầu xuất hiện

Cuộc chiến “zero-fee” giai đoạn 2022–2024 đã tạo ra một chuẩn hành vi: chuyển khoản cơ bản thì phải miễn phí.

Khi cuối 2025 một số ngân hàng điều chỉnh phí theo mô hình bền vững hơn (tiered fees theo số dư tối thiểu, ví dụ tính phí khi tài khoản dưới 500,000 VND), phản ứng của người dùng không chỉ là phàn nàn. Họ bắt đầu gom tiền về một nơi để tránh phí, đạt điều kiện miễn phí và lên hạng.Đây là khoảnh khắc chuyển pha: từ “tôi có tài khoản ở nhiều nơi” sang “đây là ngân hàng chính của tôi”. Và khi 87% người lớn đã có tài khoản thanh toán, thị trường buộc phải đi theo hướng share of wallet, không còn là “mở thêm tài khoản mới”.

Green banking: từ CSR sang lựa chọn sống

Một trong những phát hiện mạnh nhất của báo cáo là sự trỗi dậy của “values-driven economics”: người dùng sẵn sàng trả premium cho sản phẩm xanh, như một giao điểm giữa quản lý tài chính và lo âu khí hậu.

Cụ thể hơn, 96% người tiêu dùng Việt Nam nói họ quan tâm đến biến đổi khí hậu (cao nhất APAC theo báo cáo), và 1/3 sẵn sàng trả thêm cho dịch vụ thân thiện môi trường.

Từ đây, green banking chuyển thành product appetite: vay xe điện, tài trợ solar, tiết kiệm “ring-fenced” cho dự án bền vững.Trong bối cảnh này, “green” không phải là thông điệp. Nó là thiết kế sản phẩm và minh bạch tác động.

Người dùng sống trong video dọc, nhưng tin ở những điểm chạm có “độ nặng”

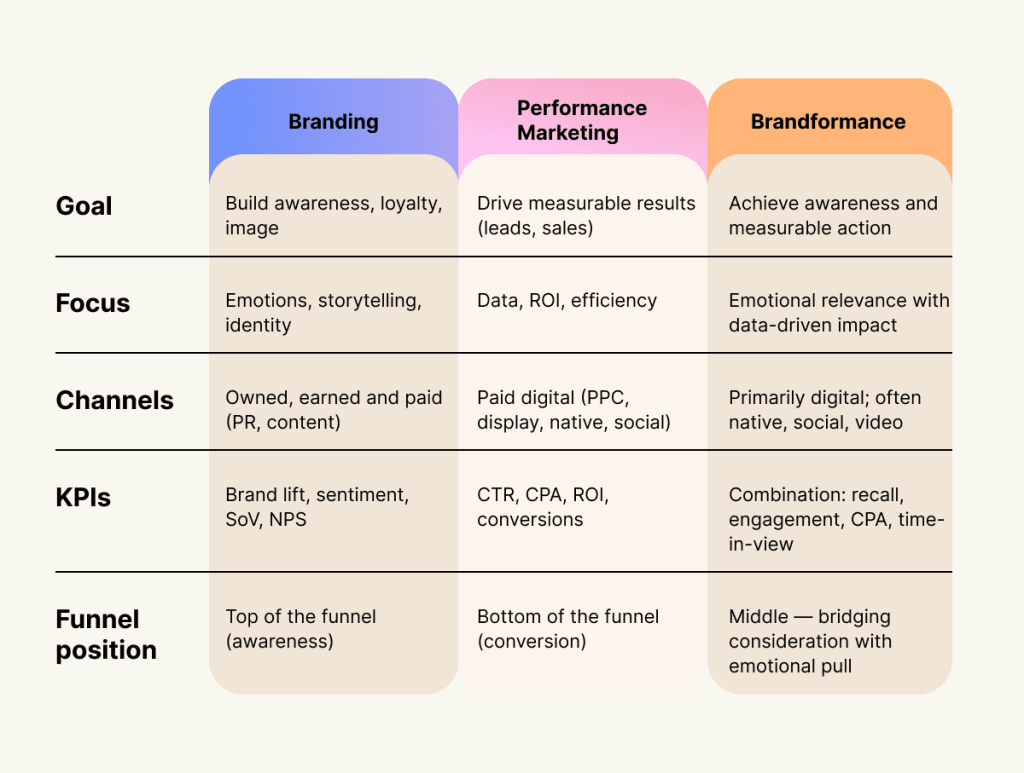

Về truyền thông, một ma trận điểm chạm rất rõ: short-form video là kênh reach cao cho acquisition và edutainment; cinema là kênh recall rất cao để xây trust cho premium; Zalo là kênh utility cao cho retention và CS. Tức là: bạn có thể kéo người dùng đến bằng một video 60 giây, nhưng bạn giữ họ lại bằng một trải nghiệm “đáng tin” xuyên suốt.

Và trong 2025, đáng tin không nằm ở lời hứa. Nó nằm ở việc app bảo vệ người dùng như thế nào, phản hồi khi có rủi ro ra sao, và giúp họ kiểm soát tài chính rõ đến mức nào.

“Lifestyle banking” đã hoàn tất, cuộc chơi là Trust + AI + Ecosystem

Giai đoạn land-grab (“chiếm lĩnh” không gian, xây dựng vị thế dẫn đầu) đã qua; 2025–2030 sẽ là cuộc chơi của monetization, ecosystem depth và values alignment.

Người dùng 2025 đòi hỏi “tốc độ như TikTok, tiện ích như super app, và bảo mật như pháo đài”.

Kết luận:

“Ngân hàng số 2025 không còn cạnh tranh bằng “miễn phí” hay “nhiều tính năng”, mà bằng khả năng trở thành hệ điều hành tài chính chính của người dùng: tin cậy, đúng lúc, đúng ngữ cảnh, và phù hợp với giá trị sống của họ”

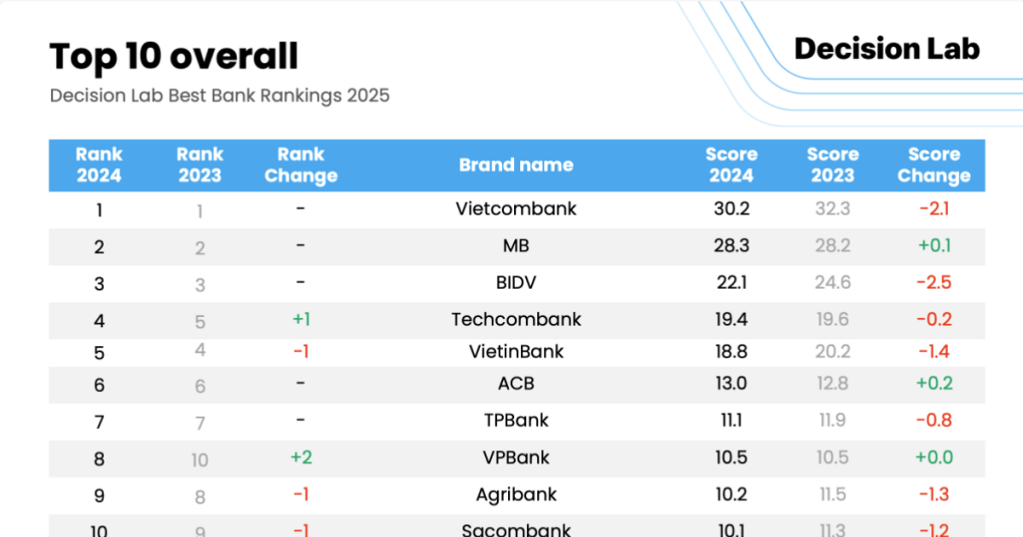

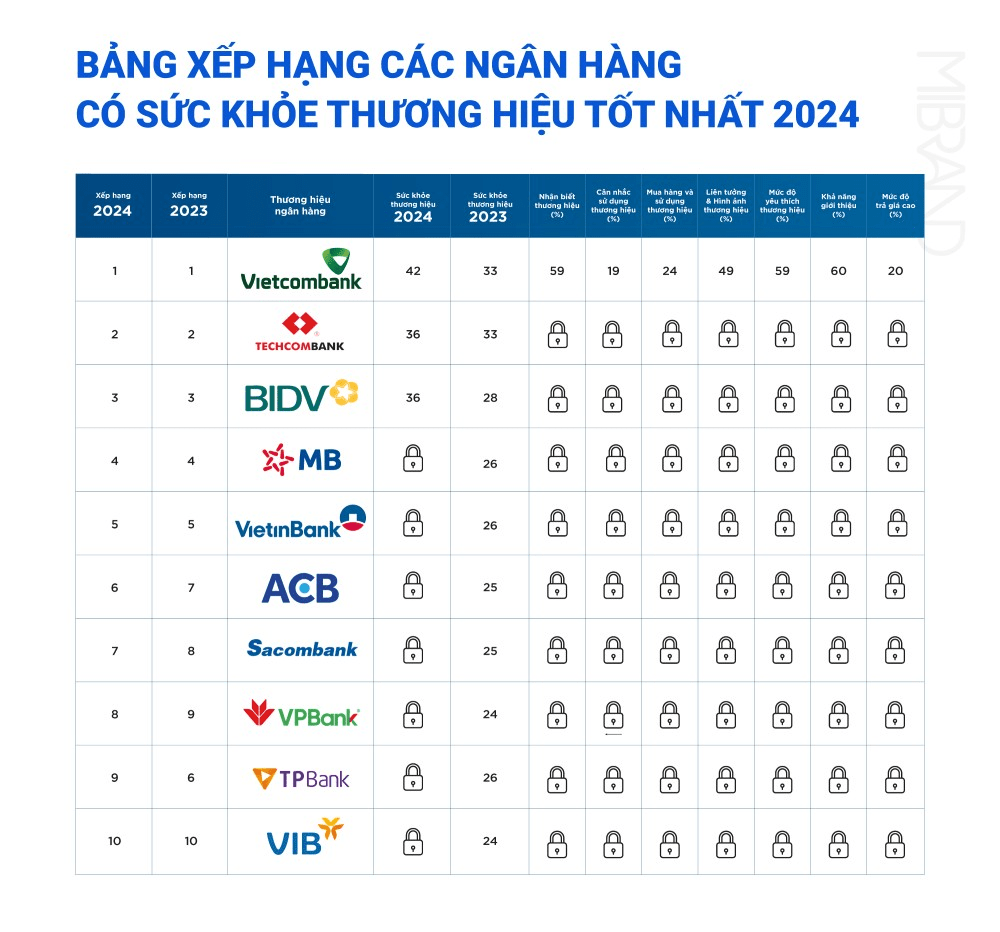

Source: Mibrand, DecisionLab, Statista

Leave a comment